最近は個人事業主としてネットでお金を稼ぐ人も少なくありませんが、最も重要な商売道具であるパソコンが減価償却の対象になる可能性があることをご存知でしょうか。

ちょうど確定申告の時期と言うこともあり、その耐用年数や経費の計算方法について投稿します。

減価償却とは

減価償却は会計処理の計算方法の1つで、長期に渡り使用される固定資産の取得にかかる支出を1度に計上するのではなく、その耐用年数に従い分割して経費に計上することを言います。

耐用年数とは、その名の通り固定資産が使用に耐え得る年数のことですが、減価償却費を計算する上での基礎となる年数であり、財務省令によって名目ごとの耐用年数が定められています(法定耐用年数)。

例えば、個人事業主がある年の1月に事業用に300万円の普通自動車(耐用年数6年)を取得したとすると、この取得価額300万円を6年かけて償却することになりますから、1事業年度につき50万円を経費に計上できます(6年目は499,999円)。

減価償却費の計算方法

1事業年度に経費に計上できる金額(償却限度額)は、取得価額(購入費用)×償却率で算出することができますが、定額法を採用する場合は単に取得価額を耐用年数で除しても同じ値になります。

減価償却資産の償却率| 耐用年数 | 償却率 |

| 2 | 0.500 |

| 3 | 0.334 |

| 4 | 0.250 |

| 5 | 0.200 |

| 6 | 0.167 |

| 7 | 0.143 |

| 8 | 0.125 |

| 9 | 0.112 |

| 10 | 0.100 |

ただし、資産を取得するタイミングに注意が必要であり、例えば個人事業主が120万円の普通自動車を7月に取得したとするとその事業年度における使用期間は7~12月の6ヶ月なので、その年度の経費に計上できる金額は取得価額120万円×償却率×6/12=10万円となります。

なお、減価償却費の算出方法には①定額法と②定率法がありますが、特別の理由がない限り定額法を採用して構いません。

また、減価償却が終了してもその資産を除去しない限りは価値をゼロにせず、1円を残すルールがあるため、最後の年度のみ取得価額×償却率×利用月数/12から1円を引いた金額が償却限度額となり、その金額を経費に計上します(備忘価額)。

Memo

償却限度額=取得価額×償却率×利用月数/12

パソコンの減価償却

パソコンも固定資産であり、減価償却の対象となります。

ただし、パソコンに限らず取得価額(購入費用)が10万円未満のものは固定資産ではなく消耗品として計上することができますので、実際には10万円以上のパソコンが減価償却の対象になると覚えておきましょう。

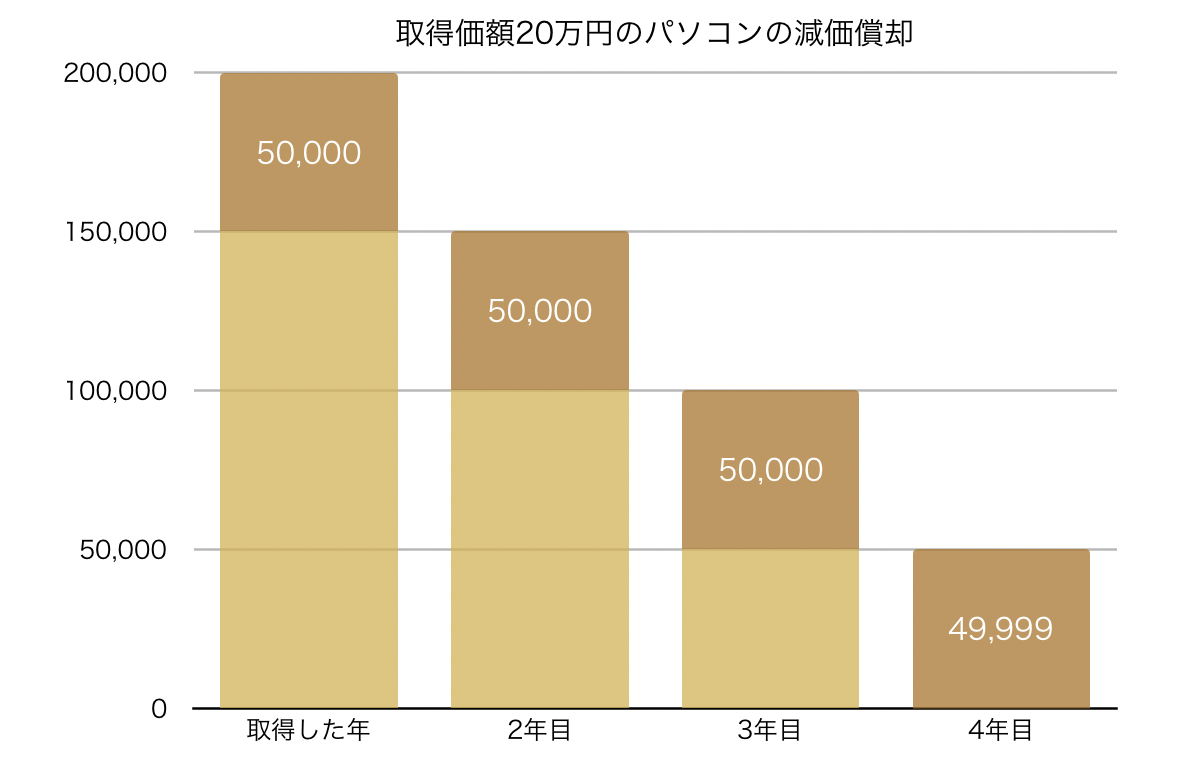

パソコンの耐用年数は4年ですから、個人事業主がある年の1月に20万円のパソコンを購入したとすると、その年から4年間、1年につき5万円づつ経費に計上することになります。

Point

- 取得価額が10万円以上のパソコンは減価償却の対象である

- パソコンの耐用年数は4年である

月割計算

固定資産を取得するタイミングによっては、月割り計算が必要になることがあります。

個人事業主が7月に20万円のパソコンを購入した場合、その事業年度に当該パソコンを使用する期間は7月から12月までの6ヶ月間ですから、5万円に6/12を乗じた額=25,000円がその年の経費に計上できる額となります(法人の場合は事業年度の設定によるが、例えば3月締めの場合は7~3月分の9ヶ月分を計上するので9/12を乗じる)。

そのパソコンを使い続けると仮定して、月割り計算が不要な2~4年目は満額5万円を、5年目は残りの6ヶ月分(1~6月分)を経費に計上しますが、例によって1円を残しますから、25,000円から1円を引いて24,999円が焼却費となります。

7月に20万円のパソコンを取得した場合| 対象となる年 | 焼却費 | 計算式 |

| 取得年(7~12月分) | 25,000円 | 200,000×0.25×6/12 |

| 2年目 | 50,000円 | 200,000×0.25 |

| 3年目 | 50,000円 | |

| 4年目 | 50,000円 | |

| 5年目(1~6月分) | 24,999円 | (200,000×0.25×6/12)−1 |

一括償却

取得価額が20万円未満の減価償却資産は、通常の固定資産ではなく一括償却資産に計上することが可能で、取得年を含む3年間で均等に償却することができます。

この償却方法を一括償却と呼ぶこともありますが、取得価額の1/3の金額を1年間の経費に計上する方法と考えれば理解しやすいでしょう。

例えば18万円のパソコンが本来であれば耐用年数に従い購入時から4年をかけて減価償却されるところ、一括償却資産に計上することで1年につき6万円づつ、3年で償却することができます。

18万円のパソコンを一括償却する場合| 償却額 | 計算式 | |

| 1年目(取得した年) | 60,000円 | 180,000×12/36 |

| 2年目 | 60,000円 | 180,000×12/36 |

| 3年目 | 60,000円 | 180,000×12/36 |

言うまでもなく一括償却において月割り計算は不要であり、仮に12月にパソコンを購入したとしても取得価額の1/3をその年の経費に計上することができますので面倒なことはありません。

なお、実際には1/3でも問題ないのですが、一括償却の計算方法は正しくは取得価額に事業年度の月数/36を乗じるものであり、新たに設立された会社の初年度の事業月数が1年に満たない場合など1/3にならない可能性がありますので注意が必要です(事業年度の月数が9ヶ月の場合は9/36)。

Memo

一括償却により1年度の経費に計上できる金額=取得価額×事業年度の月数/36

少額減価償却資産の特例

特例により、取得価額が30万円未満の資産を一括で、その資産を取得した年度の経費に計上することができます(小額減価償却資産の特例)。

対象となる資産の取得価額が30万円未満であることに加え、少額減価償却資産に計上できる金額の合計が各年度300万円未満であること、青色申告者であること等の条件があるものの、特例の適用により通常の減価償却のような面倒な計算が不要になりますから、特に高額なパソコンを取得した場合などに重宝する償却方法と言えるでしょう。

なお、少額減価償却資産の特例の対象となるのは平成18年(2006年)4月1日から平成32年(2020年)3月31日までに取得した資産ですが、過去に適用期限が延長された経緯がありますので、今後さらに延長される可能性は十分にあると思われます。

少額減価償却資産の適用条件

- 取得価額が30万円未満である

- 合計額が1年度につき300万円未満である

- 青色申告者である

- 2020年3月31日までに取得した資産に限られる

個人事業主は経費の按分にも注意

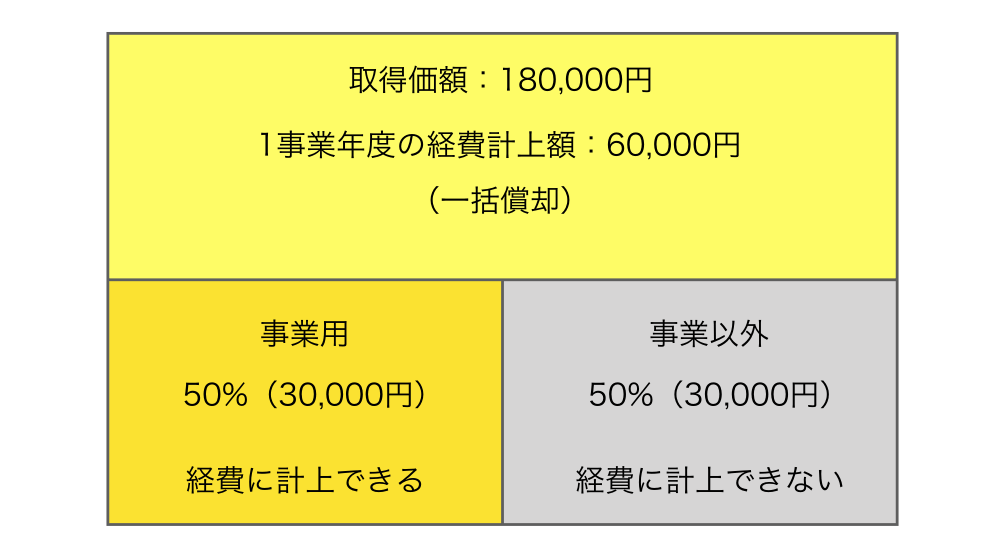

ここまでご紹介した減価償却の計算に加え、“経費の按分計算”が必要になるケースもあります。

個人事業主としてネットビジネスを行う人にとって、パソコンは事業のために欠かすことができないものですが、そのパソコンをプライベートでも使用されている方も少なくないでしょう。

この場合、パソコンの取得価額に対して事業に使用した割合のみを経費に計上することが可能で、経費の按分とは、このようにある資産における事業とプライベートでの使用割合を決定することを言います。

例えば、事業とプライベートで50:50の割合で使用している取得価額18万円のパソコンを一括償却するとすれば、1事業年度の経費に計上できる金額は180,000×12/36で算出される60,000円に対する50パーセント、つまり30,000円と言うことになります。

按分計算は個人事業主が自ら行うより他なく、正式な計算ルールが存在しないこともあり結局のところ自己申告になるのですが、いざという時にはその基準を合理的かつ客観的に説明できなくてはなりません。

よってかなり面倒な作業になるのですが、例によってネットで収入を得ている私の場合は、ネット代や仕事の他にプライベートでも携帯電話として使用しているスマートフォンは50パーセント、ほぼ仕事でしか使用しないパソコンは80パーセントを事業用と見なし、経費を算出しています。

まとめ

パソコンも減価償却の対象となることがありますが、通常の償却の他、条件次第では一括償却することもできますし、少額減価償却資産として計上することもできます。

まとめ

- 10万円以上のパソコンは減価償却の対象となる

- パソコンの耐用年数は4年である

- 20万円未満のパソコンは一括償却資産に計上して3年で均等に償却できる

- 個人事業主は経費の按分計算が必要になることが多い

終わりに

今回は、パソコンの減価償却について投稿しました。

法人はもちろん、個人事業主が10万円以上のパソコンを購入した場合にも減価償却の対象となりますから、正しい計算方法に基づき、確実に経費に計上するように努力しましょう。

コメント