アフィリエイター等の個人事業主にとって確定申告や日々の会計処理は面倒な事案ですが、月遅れで請求と支払いが発生する通信費や光熱費の処理も厄介な問題の1つと言えます。

例えば12月利用分の料金が翌年1月に請求される場合、どちらの年度の経費に計上すればよいのでしょうか。

月遅れ請求とは

電話料金やインターネット料金などの通信費、光熱費は、利用月の翌月もしくは翌々月に使用料を請求されるのが一般的ですが、料金をクレジットカードで支払う場合など決済のタイミングがさらに遅れることも珍しくありません。

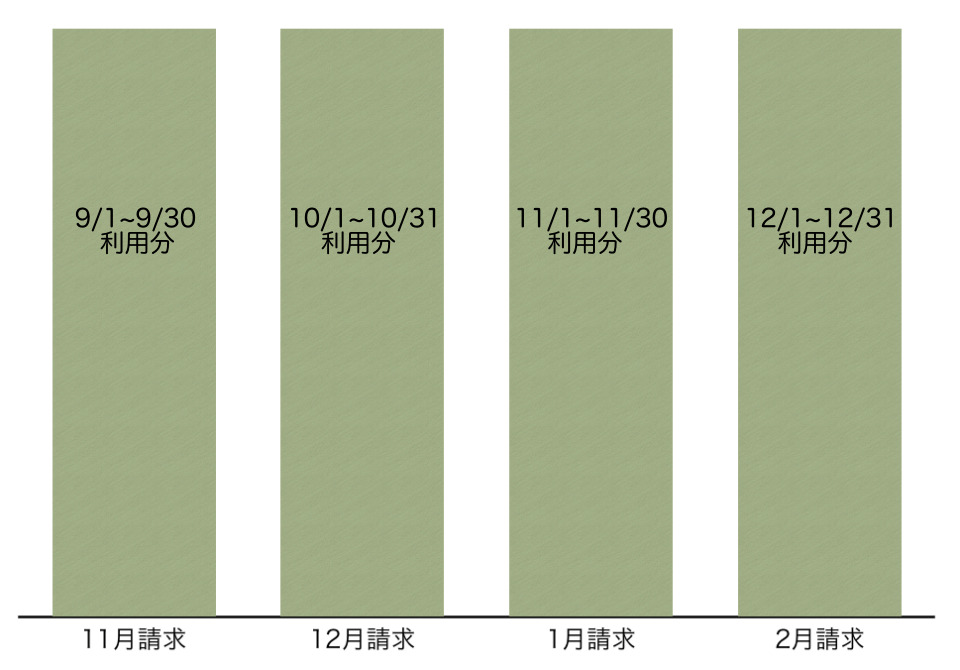

我が家のインターネット料金はまさにその典型で、実際に利用した月の翌々月に請求が上がり、さらにその翌月(利用期間に対し3ヶ月後)にカード決済が行われるのですが、例えば12月1日~31日分の利用料は翌年の2月に請求され、3月に支払いが行われます。

確定申告で個人事業主がこれを経費に計上する場合、実際に利用した期間を重視し11/1~11/30と12/1~12/31分の利用料をその年度の経費に計上するか、請求が上がるタイミングもしくはカード決済が行われるタイミングを重視して翌年度の経費に計上するか悩むことになります。

発生主義の原則

企業会計においては、現金の受け渡しが発生する時点ではなく経済的事象が発生する時点で収益や費用を計上するのが原則とされています(発生主義)。

よって、仮に請求や引き落としが翌月以降に行われる場合でも、12月使用分の料金を12月の経費として計上して構いません。

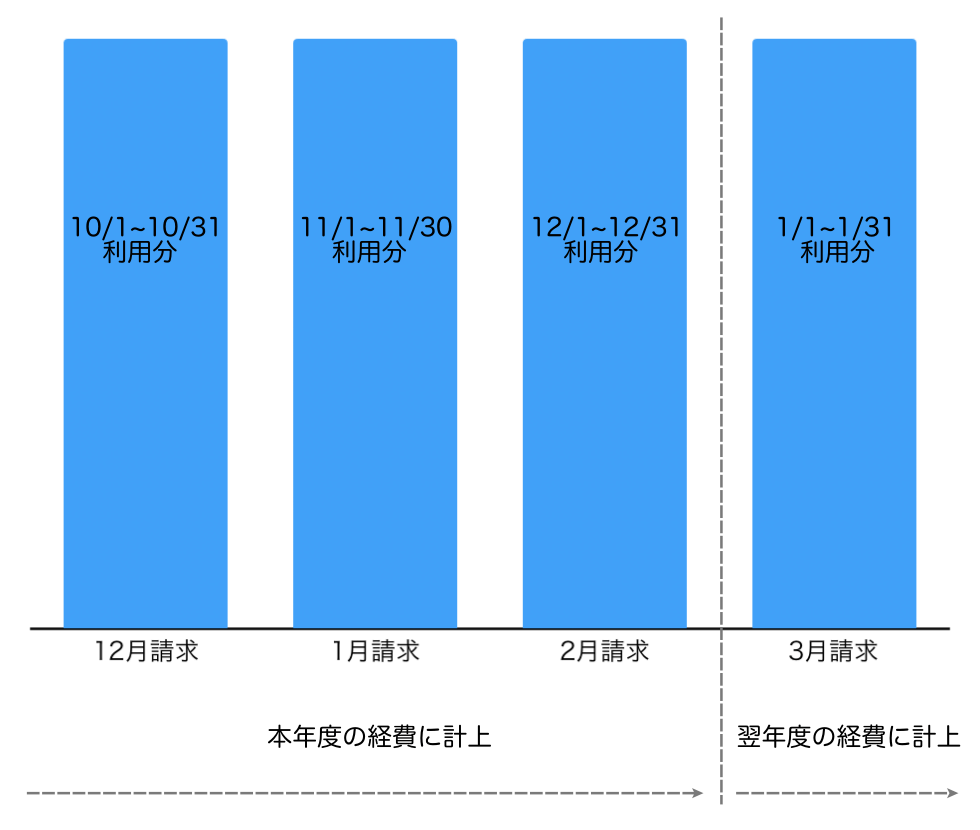

前述の例で言えば、11/1~11/30利用分の通信費(翌年1月請求)を11月分の経費、12/1~12/31利用分の通信費(翌年2月請求)を12月分の経費として扱いますが、請求と支払いが年明けに発生することに関わらず、その年度の経費に計上することがポイントです。

未払い費用として計上

月遅れで請求される通信費や光熱費などを経費に計上する場合、決算日(個人事業主の場合は12月31日)までに支払いが完了していない債務を未払い費用とします。

利用期間に対し1月遅れで支払いが発生するのであれば12月に12月の使用分を未払い費用に計上、2月遅れなら11月利用分と12月利用分を未払い費用として計上しますが、我が家の通信費(3ヶ月遅れで支払い)については10月利用分と11月利用分、12月利用分の3ヶ月分の料金を未払い費用に計上しなければなりません。

月遅れ請求(1月遅れ)の通信費の処理の例| 使用期間 | 処理する時期 |

| 1/1~1/31 | 2月 |

| 2/1~2/28 | 3月 |

| 3/1~3/31 | 4月 |

| 4/1~4/30 | 5月 |

| 5/1~5/31 | 6月 |

| 6/1~6/30 | 7月 |

| 7/1~7/31 | 8月 |

| 8/1~8/31 | 9月 |

| 9/1~9/30 | 10月 |

| 10/1~10/31 | 11月 |

| 11/1~11/30 | 12月 |

| 12/1~12/31 | 12月(未払費用として) |

発生主義の原則に従えば光熱費や通信費を毎月未払費用として計上するのが正しい方法と言えるのかもしれませんが、さすがに面倒なこともあり、決算月以外は支払いが発生するタイミングで処理を行い(=現金主義)、12月31日の時点で調整する人が多いようです。

重要性の原則

会計処理は規定の方法に従い正確に行われるべきものですが、重要性に乏しいものは簡潔に処理してもよいとされています(重要性の原則)。

これに従えば、アフィリエイターなどネットで稼ぐ個人事業主にとって光熱費や通信費は常に安定したもので月ごとに大きく変動することもありませんので、その処理を簡略化し、発生主義ではなく現金主義で処理しても実際には問題ないと考えられます。

現金主義を採用するのであれば月遅れで請求される通信費を未払費用として計上する必要もなく、単に届いた請求書に記載される額面を、あるいは引き落とされた金額をその月の経費に計上すればよいので、面倒なことは一切ありません。

ただし、一旦採用した会計方法を正当な理由なく都合よく変更することは許されませんから、仮に通信費を現金主義で経費に計上するのであれば、翌年度も、さらにその次の年度もそれを継続する必要があります(継続性の原則)。

まとめ

月遅れで請求と支払いが発生する光熱費や通信費は、発生主義に基づき会計処理を行うのが原則ですが、一貫性があれば必ずしもそうである必要はないようです。

まとめ

- 通信費や光熱費は実際に利用した期間の使用料をその月の経費に計上する

- 月遅れで請求と支払いが発生する場合は未払い費用に計上する

- 一貫性があれば支払いが行われた時点でその月の経費にしてもよい

終わりに

今回は、光熱費や通信費など月遅れで支払いが発生する費用の経費の計上について投稿しました。

私のような個人事業主にとって確定申告や日々の会計処理は非常に厄介な問題ですが、正しい方法に基づき確実に対応しましょう。

コメント